クレカ積立とは

誰しもが一枚は持っているクレジットカード。日常生活でクレカは必需品とも言える存在になりました。そんなクレカ決済で出来る積立投資が熱い状況になっています。

クレカ積立とはそのままの意味で、クレジットカードを利用して投資信託の積み立てを行う投資方法です。もともと楽天カードで投資信託の積立サービス(楽天経済圏)を開始していました。楽天経済圏の相次ぐ改悪からか、近年、各社がクレカ積立サービスを開始し現在では5社ほど積立サービスを行っています。

基本は、クレジットカード会社と証券会社がタッグを組んでサービスを提供しているという形になります。つまりクレカ積立をする場合、証券会社に対応したクレカを作る必要があります。

また証券会社によっても取り扱っている金融商品が若干異なります。S&P500連動型インデックスファンド等のメジャー商品は各社販売しています。インデックスファンドを購入される方はどこの証券会社でも同じかもしれません。異なるのはクレカ決済の時の還元方法です。基本、ポイントで還元する会社がほとんどですが、ポイントが各社異なる事から混乱して投資を躊躇してしまいます。

このページでは積立をした際に得られるポイントどのようなものがあるのか?またどのクレカ積立を選べばいいのか?還元ポイントを考慮してカード会社を選ぶための情報をまとめました。以下サービス会社について解説していきます。

クレカ積立を行うメリット

クレカ積立を行う最大のメリットはポイント還元です。今やポイントは、ほぼ現金に近い存在で特に4大共通ポイント(d,T,Ponta,楽天)は、証券会社と連結しており株式の購入にもあてられます。株式や投資信託の購入にポイントを充当できるという事は、完全に現金といっても遜色ないレベルと言えるでしょう。

実際にポイント利用で購入した株式を売却すれば現金化が可能です。このようなポイントロンダリングする事でを現金化が可能となっており「ポイント≒現金」という構造が成立します。この数%還元されるポイントがクレカ積立の最大の魅力とも言えます。

クレカ積立はNISA口座等を使い長期の資産形成を行う上でも非常に強い味方になってくれます。長期投資の多くは、「S&P500インデックスファンド」や「全世界株式インデックスファンド」を購入するという選択が主流です。長期保有の時間軸分散投資は、「負けにくい投資」として鉄板な投資手法と言われています。(過去値が未来を反映するものではありません。投資は自己判断でお願いいたします。)

実際、私が行っている投資先もこれらのファンドです、毎月引き落としメールが来ると月初を実感できます。

物凄いベタな投資先ですが😅楽天証券の積立完了。クレカの1%枠分は以下を購入。

✅バンガード全米

✅バンガード全世界今月も1%分の500pt獲得👍投資した時点で1%勝てる商品は中々優秀です😊

最近、楽天が改悪気味ですがこのサービスは是非とも継続してほしい🙏🙏 pic.twitter.com/w5bRSAoPrm

— 優待野郎@【ポイ活×優待×投資で生活中】 (@yutai_yarou) May 8, 2021

クレカ積立の還元率は基本1%です。つまり上記の鉄板とも言える投資手法に加えて+1%ポイント加算される事を意味しますので投資開始時点で+1%勝てる下駄を履いた状態を意味します。コレはとても大きなアドバンテージであり長く積立を続ける程その恩恵は大きく、存在感を増します。

またポイントは、再投資に使えると共に日常生活でも利用することが出来ます。日常生活でポイントをお得に使うことで節約も可能となり、余剰金を再投資することで資産形成のスピードを加速させる事が出来ます。

もう一つ、クレカ積立が積立NISAに対応している点も大きなメリットと言えるでしょう。積立NISAは、通常の投資と異なり非課税制度枠であるため所得控除が得られます。クレカ積立を行う時は、ぜひNISA口座に対応しているかもチェックしてください。

NISA枠を利用することで【節税×ポイント還元】という大きなシナジーを得ることが出来ます。これも鉄板の投資法ですので抜かりなく投資しましょう!

クレジット積立て選び

多くのサービスが存在する現状では、どのクレカ積み立てを選べばいいのか悩むところです

。この記事ではクレカ積立を行っている5社についてまとめました。5社すべての積立てを行うと合計で25万円/月、年間300万円もの金額を積み立てることになります。さすがに年間300万円の積み立ては至難の技です。まずは1社に絞り積み立てを開始するといいでしょう。

《各社サービス》

- 【楽天カード×楽天証券】

- 【三井住友カード×SBI証券】

- 【auPAYカード×auカブコム証券】

- 【エポスカード×tumiki証券】

- 【マネックカード×マネックス証券】

還元率が各社ともに1.0%なので基本は購入したい金融商品を軸に考えると良いと思います。答えはありませんが悩んだ場合は、自分が利用している経済圏からスタートすると良いと思います。どのクレカ積み立ても基本は1.0%還元です。

経済圏とは

楽天経済圏という名称が一番有名ですが、今ではau経済圏、paypay経済圏、ドコモ経済圏と各通信キャリアを中心に形成されています。下図のように各経済圏にコンビニ、通信、金融等の生活インフラサービスが紐づいていますので上手に使う事で日々の生活費を節約する事が出来ます。

資産形成の方法は個人個人によって異なりますが、確実に積み上げるのであれば「投資→節約→再投資」の好循環を構築する事が複利効果を得られて良いと思います。その一つの歯車になるのが経済圏を利用したクレカ積立です。

| サービス | 楽天経済圏 | au経済圏 | paypay経済圏 |

Docomo経済圏

|

| キャリア | 楽天モバイル | KDDI | ソフトバンク |

ドコモ

|

| ポイント名 | 楽天P | Ponta | Tポイント Paypay |

dポイント |

| コンビニ | ファミマ | ローソン | ファミマ | ローソン |

| QR | 楽天ペイ | au PAY | paypay | d払い |

| 証券 | 楽天証券 | auカブコム証券 | SBI証券 Paypay証券 |

日興証券 |

| クレカ | 楽天カード | au PAYカード | ヤフーカード paypayカード |

dカード |

※ただしauユーザーに関しては、後述しますが還元率5%とキャンペーン効果が大きいで【au PAYカード×auカブコム証券】を選択するようにしましょう。記事後編で詳細をご確認下さい。(2022.3.5時点)

還元されたポイントは日常生活で上手に使う事で、余剰金を生み出し次の投資に回すことができます。1%と微々たる額ではありますが決済額が大きくなれば存在感は見過ごせません。私は、ポイントをフル活用して宿泊、航空、コンビニ利用などに充て本来使うべきお金を投資に回しています。

お金を使わない生活に目覚め早数年😅自炊、外食は優待とふるさと納税で、ほぼ何とかなる事が分かりました☺

それ以外にも楽天経済圏とポイ活を組み入れる事で

✅ガソリン

✅宿泊系

✅航空系等がかなり節約可能である事も判明☺ポイントは現金に近い使い方が可能でポイ活は馬鹿にならない😎 pic.twitter.com/cjVWczt8jC

— 優待野郎@【ポイ活×優待×投資で生活中】 (@yutai_yarou) May 8, 2021

クレカ積立を行う場合は、還元されたポイントを経済圏でどのように利用して行くかという出口戦略もしっかり考えておきましょう!では、どのようなクレカ積立サービスがあるのか具体的に見ていきましょう。

【楽天カード×楽天証券】

誰しもが一度は使用したことがある楽天市場。楽天グループのサービスの一つに【楽天カード×楽天証券】の組み合わせがあります。楽天経済圏の一つになりますが、クレカ積立でポイントがたまるのはもちろん、それ以外のお得な特典が付いてくるのが楽天のクレカ積立です。(ただし、2022年9月より付与ポイントが0.2%へ改悪されており、それ以降の期間には慎重に考えなければなりません。後述)

まずは、現在の楽天カード積立の概要を見ていきましょう。

| 証券 | 楽天証券 |

| カード | 楽天カード |

| 対象 | 特定、一般、NISA、つみたてNISA |

| 積立上限 | 5万円 |

| ポイント | 楽天ポイント |

| 還元率 | 1% |

毎月5万円を積立するだけで楽天経済圏で使用できる楽天ポイントが500ポイント発生します。年額では6,000Pとなります。これらは楽天市場での買い物で利用するのも良いですし楽天証券で再投資することも出来ます。また面白い使い方として、ふるさと納税を行い節税する事も可能です。税金をポイントで払うという面白い構造ですが資産形成における効果は大きいです。

日常の生活費を削減するという意味ではガソリン給油に使用するのも良いでしょう。出光では楽天ポイントを利用して給油する事が出来ます。このような固定費として発生する現金利用をポイントで利用できるのは非常に大きいですね。

昨日は、楽天からの給料日でした😄楽天ポイントでガソリン入れてきました。

コロナで巣ごもり生活長くなりガソリンが減りませんが、久しぶりに給油☺️

楽天経済圏のこの方法で一年半くらいポイントで給油しています☺️#楽天経済圏 #楽天ポイント#ポイ活 #節約生活 #節約術 pic.twitter.com/dn5K2qbblq

— 優待野郎@【ポイ活×優待×投資で生活中】 (@yutai_yarou) February 16, 2021

クレカ積立に限らず○○経済圏を生活に取り込むのは節約と言う観点からとても有効な手段です。

楽天の改悪について

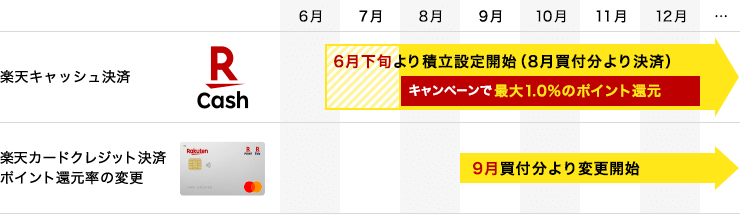

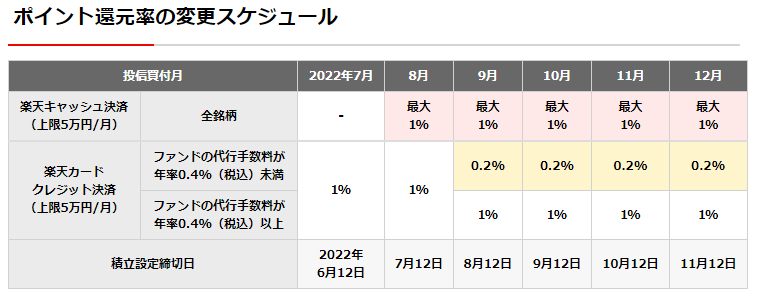

クレカ積立の王者ともいえる存在の楽天でしたが、2022年9月買付分よりポイント還元率が一部変更となります。銘柄によって、還元率が「1%→0.2%」となり大きな改悪と言えます。9月以降の買い付けについては慎重に検討しましょう。

全てのファンドが「1%→0.2%」となる訳ではなく「信託報酬のうち販売会社が受け取る手数料(代行手数料)が年率0.4%(税込)以上のファンド」に関しては現行の1.0%維持となっていますがどれも長期投資に向かない銘柄が多く使えません。そもそも信託報酬が0.4%以上である時点で避けた方が良いでしょう。以下は、その1.0%を維持する一覧でが正直購入しなくてよいと思います。

https://www.rakuten-sec.co.jp/web/rfund/guide/creditcard/pdf/fund_list_02.pdf

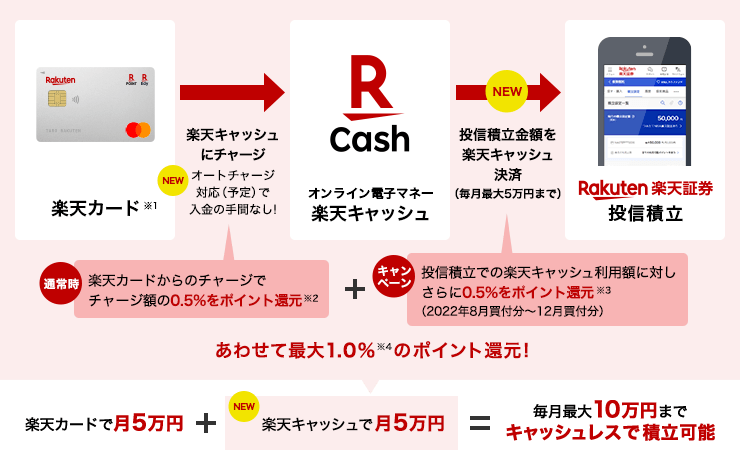

ただし、楽天キャッシュを経由して1.0%を維持する方法が新たなキャンペーンとして導入しているため、楽天で引き続きクレカ積立する方はこれらのキャンペーンを上手く利用しましょう!

上図の様に「0.5+0.5=1.0%」と少し複雑なスキームに変わりましたが2022年の12月までは1.0%を維持できます。楽天で積み立てを行う場合は年内に、その方向性を再検討した方が良いでしょう。詳細は、以下URLに記載されていますので楽天クレカ積立する場合は熟読しましょう。

また現在すでに投資している方は、クレカの引き落としタイミングについても意識しておきましょう。現行ルール1.0%期間の積立設定締切日が2022年7月12日となっていますので、この期間までに他社へ乗り換える等の対応が必要です。

ただ楽天も他社との比較は行っているはずですので、顧客流出を避けるために今後ポイント付与のルールを変更する事もも十分考えられます。常にアンテナを張りより良い条件で投資しましょう。

【三井住友カード×SBI証券】

大手SBI証券でもクレカ積立を行っています。相棒となるクレカ会社は三井住友カードです。楽天でもSBIでも売っている金融商品は、ほぼ同じと考えて問題ないと思います。したがって気にすべきは還元率と発生ポイントの存在!

三井住友カードはVポインと言うポイントで還元しています。Vポイントは他のポイントへの交換レートが良くないですがプリペイドカードとして使える点はオススメです。

Vポイントの交換先はd㌽が1P=1円以上に昇華利用できるのでお得✨その他だと以下

☑auポイントプログラム

☑Vポイントアプリ

☑プリペイドカード

☑Suicaなどは1P=1円の価値で使用できるので使いみちとしては良さそうです😀 pic.twitter.com/5b9EfNgtS0

— 優待野郎@【ポイ活×優待×投資で生活中】 (@yutai_yarou) October 30, 2021

プリペイドカードとは予めカードに現金をチャージし、そのチャージされた金額内ででクレジットカードと同様にじように使用できるものです。このプリペイドカードはApple PayかGoogle Payに設定する事でvisaタッチ決済かiD決済で使用することが出来ます。また物理的なカードはないですがクレカ情報があるため、ネットショップでの決済も可能です。アマギフなどを買う手段で1円単位で余すことなく使用できます。

Vポイントの使用例としては、「Vポイント→プリカチャージ→アマギフ」として、使うのが一つの王道パターンです。

積み立ての基本情報は以下です。

| 証券 | SBI証券 |

| カード | 三井住友カード |

| 対象 | 特定、一般、NISA |

| 積立上限 | 5万円 |

| ポイント | Vポイント |

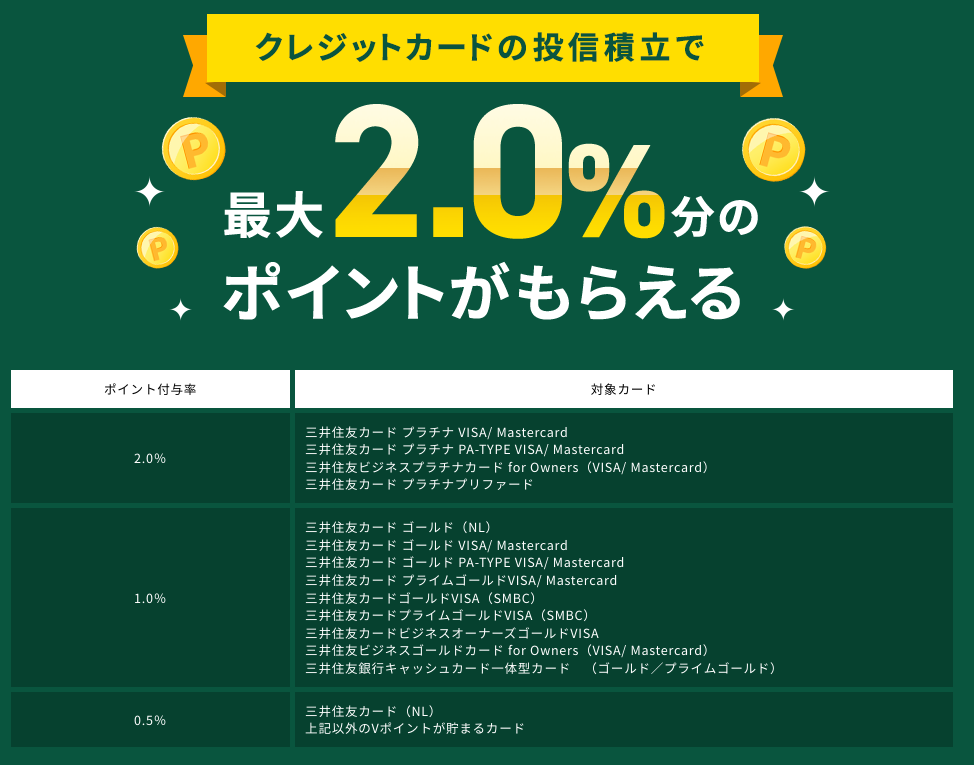

| 還元率 | 0.5〜2.0% |

三井住友カードのクレカ積立はカードによって還元率が0.5~2.0%と幅があるのが特徴です。上位のカードを保有している方は、年会費も発生している事から他社の積み立てよりも優先順位を高めてクレカ積立した方が良いかもしれません。

各カードにおけるポイント付与率は以下を参考にしてください。

一般カードが0.5%、ゴールドが1.0%、プラチナが2.0%といった形になっています。ゴールド以上は年会費も発生するので自身の利用状況等の費用対効果を見ながらカードを選ぶと言いでしょう。基本は一般カードの0.5%が良いと思われます。

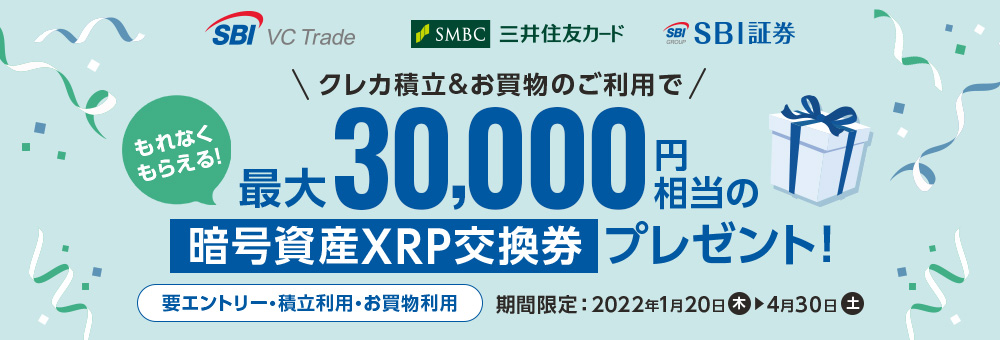

SBI証券&三井住友カード連合の組み合わせは、多くのキャンペーンを行っております。それらをうまく利用する事で期間限定ではありますが大きく還元率を上げることが出来ます。今であれば最大30,000円相当のXRPがもらえるキャンペーンも開催しています。

こういったキャンペーンを上手く組み合わせる事で更に資産形成を加速させることが出来ます。特に新しいサービスが誕生した時は、各社キャンペーンを打って出るので要チェックです!

資産を加速度的に積み上げるには、この手のキャンペーンに何時でも対応できるように準備しておくとよいでしょう。対応している証券口座や仮想通貨口座は、維持費が無料なので余裕のある時に開設してスタンバイ状態にしておくと良いです。

キャンペーンは気がついた時に行動しなければ最も美味しい果実を逃してしまいます。クレカ積立の基本は、キャンペーンとの併用です。もれなく刈り取ってください。

⇒SBI VCトレード

⇒SBI証券

【auPAYカード×auカブコム証券】

auカブコム証券もクレカ積立に参入しています。還元されるポイントはPontaです。近年、KDDIはau経済圏を広めるために様々なジャンルに参入しておりその規模を拡大しています。身近なところではローソン、au PAYマーケット、auペイカード、auじぶん銀行などの多数のサービスを連結させています。

クレカ積立では後発組ですが、それを巻き返すかのごとく驚異的な還元率を発表しました。以下。

| 証券 | auカブコム証券 |

| カード | au PAYカード |

| 対象 | 特定、一般、NISA |

| 積立上限 | 5万円 |

| ポイント | Ponta |

| 還元率 | 1.0〜5.0% |

注目すべきはその還元率の高さです。UQモバイル回線、au回線を契約しているとそれぞれ+2%及び+4%の還元を通常還元とは別に受けることが出来ます。5%の激アツ期間は1年間と限定されていますが、今最もアツイ積立先と言っても過言ではなさそうです。

また還元がPontaである点も見過ごせません。Pontaは基本的に「1円=1P」ですが、使用方法によっては「1.5〜2.0P≧1P」で使用することが出来ます。ココでは詳しく解説しませんがau PAYマーケットでのふるさと納税やロッピーを使ったお試し券利用に使用すると1P当たりの単価を押上げ還元率を更に向上させることが出来ます。

祭り初日の成果物😅アプリよりも現場の方が取りやすかった印象😊ですが混んでるときにロッピーは、プレッシャーがチョット、、、

コロナは、いつも残るイメージです。明日からチューハイをメインにいきたいと思います🙇 pic.twitter.com/WIUPcicRo5

— 優待野郎@【ポイ活×優待×投資で生活中】 (@yutai_yarou) April 8, 2021

クレカ積立のためにau系の回線を契約するのは費用対効果を見て検討すると良いでしょう。特にMNP市場が活況となる2〜3月にauへ回線を移動させるのは機種交換も兼ねる事が出来るのでお得です。また携帯電話料金も見直せるのでオススメです。既にau回線を契約の方は優先度が高いクレカ積立先と言えます。

⇒au PAYカード

⇒au回線

⇒UQモバイル

【エポスカード×tumiki証券】

tumiki証券ってなんだ?と、会社名を聞いてはてなマークが出た方も多いと思います。あまり聞き慣れない証券会社ですが、2018年から存在する証券会社で丸井グループ 100%出資の証券会社でもあります。

丸井グループは、今や百貨店企業という側面以上に金融業という顔を持ち合わせた企業体となっています。代表的なカードがエポスカードです。証券もカードも自社グループで完結させておりまさにシナジーを創出しているといえるでしょう。

| 証券 | tumiki証券 |

| カード | エポスカード |

| 対象 | 特定、一般、NISA |

| 積立上限 | 5万円 |

| ポイント | エポスポイント |

| 還元率 | 0.1~0.5% |

tumiki証券におけるクレカ積立は他社同様にポイント還元率です・還元率は、0.1~0.5%(上限)と他社より見劣ると行ってもいいでしょう。可変割合は、積立した期間に応じて変わる仕組みとなっています。

- 1年目:0.1%

- 2年目:0.2%

- 3年目:0.3%

- 4年目:0.4%

- 5年目:0.5%(上限)

それほど還元率の高くない丸井G連合のクレカ積立てですが、どこにメリットが有るのでしょうか?実は【tumiki×エポス】の最大のメリットは、一般エポスカード積立におけるゴールドカードへの昇格です。

エポスカードで利用実績を積み上げるとゴールドカードへのインビテーションが発生します。そしてこのインビテーションを得るためのカード実績は、tumiki証券でのクレカ積立実績も含まれているというのが最大のポイントです。

インビにより獲得したゴールドカードは年会費のかからない特別なカードとなるのが特徴で、このカードを利用することで様々なポイ活(ポイント活動)の幅を広げられます。つまり他のクレカ積立で発生したポイントの集合拠点として利用する事が出来ます。

エポスゴールドでは年間50万円で2500P、100万円で1万PのボーナスPが発生します。そして、tsumiki証券でのクレカ積立分はこの対象になっています。つまり積立を継続すれば、年間60万円確定なので、残り40万円使う事で1万Pボーナスが確定し実質的に+1.0%の還元になります。

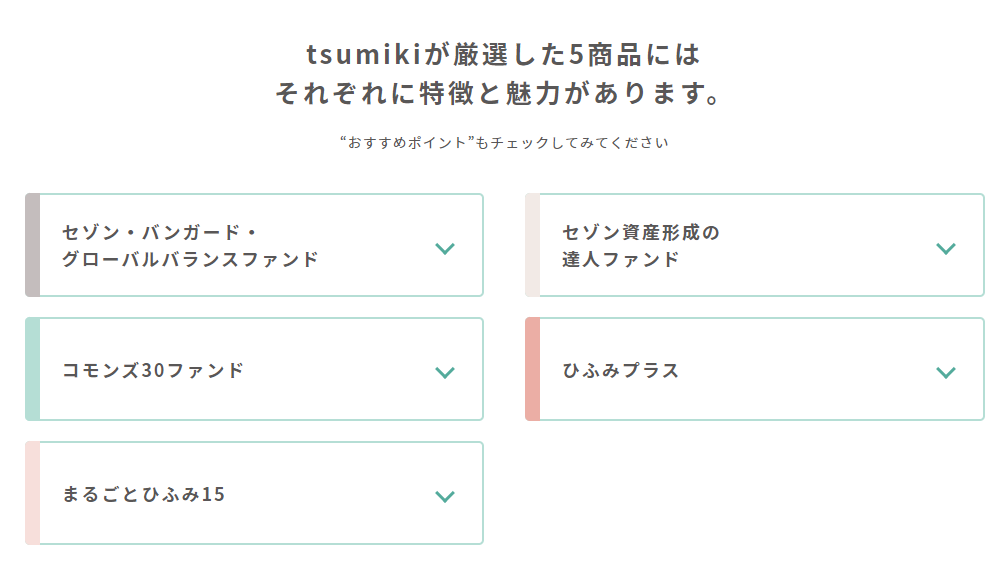

tsumiki証券取扱商品

tumiki証券の取扱商品は非常にシンプルで上記の5種類しかありません。ただこれらの商品は信託報酬率が高いのでクレカ積立としては良い商品と言えません。

tumiki証券の取扱商品は非常にシンプルで上記の5種類しかありません。ただこれらの商品は信託報酬率が高いのでクレカ積立としては良い商品と言えません。

| ファンド名 | 信託報酬 |

|

セゾン・バンガード

|

0.57% |

|

セゾン・資産形成

|

1.35% |

| コモンズ30 | 1.078% |

| ひふみプラス | 1.078% |

|

まるごとひふみ15

|

0.66% |

一般的な積立ファンドであるである「eMAXIS Slim オールカントリー」の信託手数料0.1144%と比較するとその高さが目立ちます。もし積立で買うならセゾン・バンガードので良い気がします。もしくはレオスキャピタルの運営する「まるごとひふみ」も面白そうです。

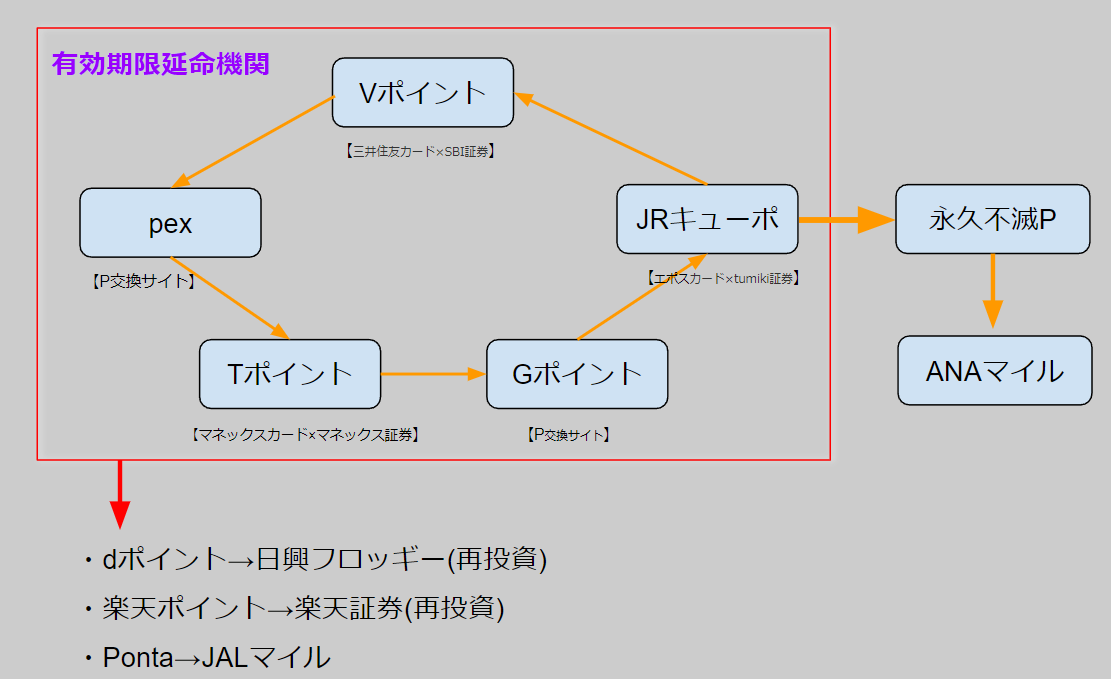

一見メリットの少ないエポスカードですが、実はそうではありません。クレカ積立をメインに資産運用を行う場合、1社での積み立てではなく複数社に跨り積立額を増幅させる事が想定されます。この場合は、還元ポイントが散らばった状態になるため集約する作業が必要になります。還元ポイントがバラバラになった場合、ポイント交換サイトを上手く利用して一旦どこかに集約し効率的に使用するのが重要です。下図参照。

エポスゴールド(JQエポスゴールド)を発行すると交換先が増える事と、稼いだポイントを延命機関を利用して永久保持する事が出来てとても便利です。還元ポイントの運用toolとしてゴールド発行を目指すためのクレカ積立がtumiki証券の使い方と言えそうです。

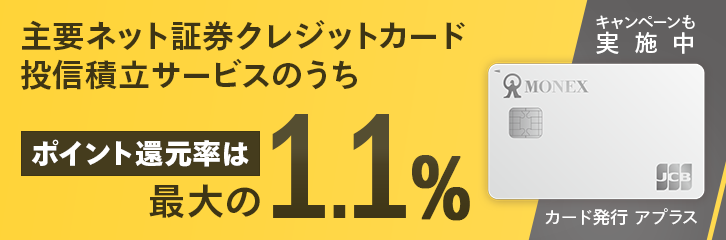

【マネックスカード×マネックス証券】

最後はマネックスグループです。クレカ積立としては後発組ですが、還元率が1.1%と他社に比べて若干上乗せされているのが特徴です。マネックスカード積立も他社に追従する形で誕生したサービスで2022年2月25日(金)より申込受付を開始しました。

| 証券 | マネックス証券 |

| カード | マネックスカード |

| 対象 | 特定、一般、NISA |

| 積立上限 | 5万円 |

| ポイント | エポスポイント |

| 還元率 | 0.1~0.5% |

※ジュニアNISAは非対応

還元されるマネックスポイントの特徴ですが、Amazonギフト券やdポイントなど多様なポイントにに交換できます。自分の使用している経済圏が定まっていない方は、一旦マネックス証券でクレカ積立を開始するのも良いでしょう。購入できる銘柄は、マネックス証券で取り扱う積立が可能な銘柄となっていますので王道である「eMAXIS Slim 米国株式(S&P500)」などの商品も普通に購入出来るのでマネックスと言う選択肢も悪くないでしょう。

獲得したポイントはTポイント化して一旦ストックするのも良いですし、nanacoで是金を払うために使用するのも良いでしょう。今なら最大2,200ポイント貰える!マネックスカードキャンペーンを実施しているので、お得にポイントを稼ぐ事が出来ます。

まとめ

これまで5社のクレカ積立サービスを紹介してきました。クレカ積立で注意したい点は簡単に言うと以下の点です。

- 還元率は1.0%

- 購入する商品の確認

- 還元されるポイントの確認

- 還元ポイントが自分の経済圏にマッチしているか?

クレカ積立は、一言で言ってしまえば積み立て投資です。積み立て投資の王道は、「長期時間軸分散投資」にあります。投資結果の判断が20年30年先の投資になる気の長い投資手法です。長期的な時間軸で考えて分散投資する事は、負けない投資であると言われていますが将来を保証するものではありません。

しかしながら、投資期間が長くなればなるほどリスクが小さくなるという考え方も実際の過去データより見る事が出来ます。米国経済が成長する前提では、王道の「emaxis slim米国株式 sp500」が大きなリターンを生み出してくれるでしょう。しかし、これは米国一国集中と言うカントリーリスクに直面する事を意味します。

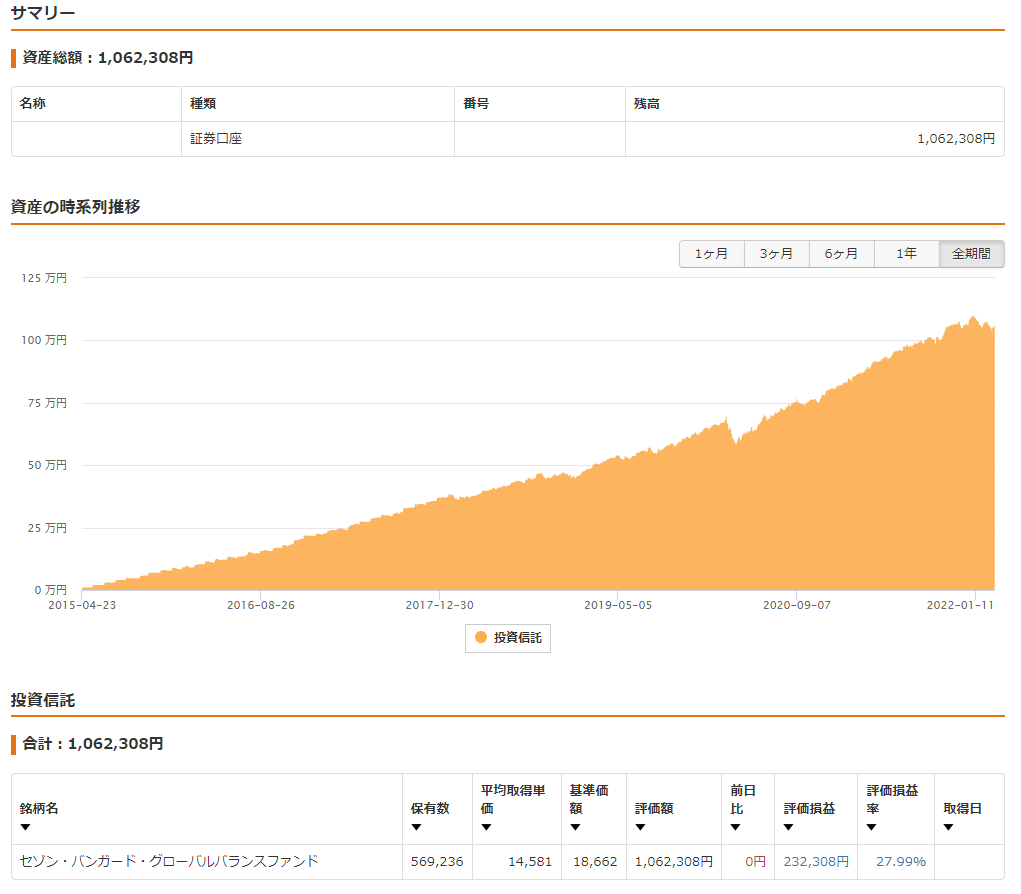

そう考えると、「emaxis slim 全世界株式」等の分散投資インデックスファンドを選択した方が、世界経済及び世界人口の増加を取り込んだ成長が期待できるので手堅い投資方法と言えそうです。どのような金融商品を選ぶかは、最終的に自分自身になります。参考までに私が2015年より投資している「セゾン・バンガード・グローバルバランスファンド」の投資実績を紹介します。

このファンドは世界の株式と債券に分散投資しているファンドで毎月1万円の投資を継続したグラフになります。投資額が少ないのが残念ですが評価損益率は27.99%と悪くない数値を叩き出しています。これに投資元本に対して+1.0%のポイントが入ってくると描くグラフの曲線も変わったものになりそうです。

クレカ投資とはそのリスクを1%でも少なくすると言う投資手法になりますので、還元されるポイントの出口戦略に関してはしっかり意識してどのように使うかをイメージする事が重要です。

コメント